Оборудование в кредит: как выбрать банк для финансирования бизнеса

Новые оборудование или техника могут понадобиться по разным причинам – сезонное увеличение продаж, расширение или модернизация производства. Если денег в бюджете компании на эти цели не хватает, можно взять бизнес-кредит в банке. Но перед этим нужно сравнить условия кредитования. Когда время – деньги, процесс подбора кредита можно упростить и сделать это с помощью финансового портала Выберу.ру.

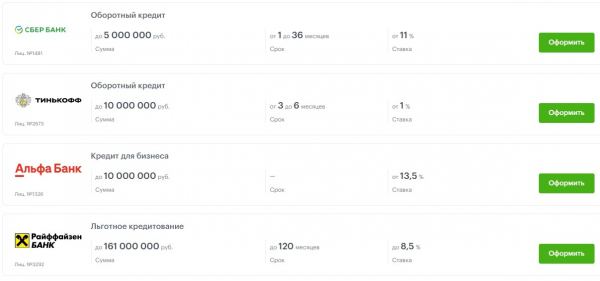

В какой банк обратиться

Взять выгодный кредит с лучшими условиями помогут простые подсказки:

- Обращайтесь в тот банк, где открыт расчетный счёт. Так кредитору будет легче оценить платежеспособность заемщика – видно движение средств по счёту и понятно, сможет ли компания погасить кредит.

- Если кредит предоставляется без залога, процентная ставка по нему обычно выше, а сроки меньше. Так банк страхует себя от невыплаты задолженности. При покупке оборудования оно же может стать залогом, но подойдет и другое ликвидное имущество. Многие банки в рамках одной программы финансирования бизнеса предлагают варианты получения денег с залогом и без него.

- Если оборудование должно было быть куплено «уже вчера», выбирайте банки, которые максимально быстро рассматривают заявку. Например, Банк Уралсиб выделяет на это максимум 2 дня. Ускорит процесс подача заявки онлайн – такая услуга есть в большинстве банков, например в Сбере, Альфа-Банке, ОТП банке, а в Тинькофф можно даже документы отправить через интернет и получить кредит на карту без визита в офис.

Портал Выберу.ру собрал все выгодные кредиты в банках России на одной странице – сравнивайте условия без посещения отделений банков и выбирайте лучший вариант финансирования вашего бизнеса.

Какую программу кредитования выбрать

Выдача кредитов субъектам малого и среднего бизнеса – общемировая практика, и Россия не исключение. Для покупки техники или оборудования банки могут предложить разные виды кредитования:

- Оборотный кредит. Его цель – финансировать текущую деятельность компании, например, закупку сырья, товаров, оборудования, уплату налогов и сборов или выдачу зарплаты сотрудникам.

- Кредитная линия. Может быть возобновляемой и невозобновляемой. Суть её состоит в том, что владелец бизнеса может пользоваться заемными средствами, но в границах определенной суммы и в определенный промежуток времени.

- Овердрафт. Это возможность «уйти в минус» по счету компании, если собственных средств на покупку техники или оборудования не хватает. Как только на счёт поступают деньги, долг погашается. Срок овердрафта обычно не более одного месяца, а сумма не выше, чем средний оборот компании за месяц.

- Инвестиционный кредит. Он доступен и начинающему, и уже действующему бизнесу. Обычно такое финансирование предусматривает предоставление залога, первый взнос и наличие бизнес-плана.

Чаще всего юридические лица и предприниматели для покупки оборудования берут оборотный кредит. Суммы по таким программам отличаются от потребительского кредитования. Например, Банк «Санкт-Петербург» выдает бизнес-кредиты с господдержкой суммой до 1 млрд руб.

Условия кредитования бизнеса

Требования разных банков к заемщикам – юридическим лицам отличаются не сильно:

- бизнес-кредиты выдаются только резидентам РФ;

- срок ведения бизнеса в среднем от 9–12 месяцев, но может быть меньше в зависимости от вида хозяйственной деятельности;

- заемщик должен относиться к субъектам малого и среднего предпринимательства – это определяется годовыми оборотами.

А вот разбег в условиях кредитования существенный:

- многие банки рассчитывают ставку индивидуально, учитывая обеспеченность кредита, платежеспособность заемщика, но средние значения ставок в пределах 6,5–14%;

- деньги можно взять сроком от 1 месяца до 2–3 лет, но есть и программы со сроком кредитования до 10 и даже 15 лет (Банк Уралсиб);

- суммы кредитования, как и ставку, часто рассчитывают в индивидуальном порядке, в среднем можно получить от банка от 10 до 100 млн руб.

Развиваться на собственные деньги под силу не каждой компании. Если правильно использовать заемное финансирование, можно увеличить эффективность бизнеса с максимальной экономией.

|

Клубы низших лиг Англии обдумывают стратегию проведения ранних матчей, чтобы сократить счета за электроэнергию...

|

|

Сколько потратили испанские клубы в летнее трансферное окно?...

|

|

Обзор особенностей управления капиталом в эпоху перемен: вклады, оплата частями и финансовая грамотность....

|

|

Каким образом клубы НХЛ зарабатывают деньги?...

|

|

Конрактное производство, например, на организацию сборки или на изготовление упаковки будет наиболее выгодным вариантом, поскольку работа с зарекомендовавшей себя в определенной области компанией дает возможность сэкономить на ......

|

|

Погашение кредита досрочно как выгоднее?...

|